一、行业概况

(一)行业介绍

光纤光缆是光通信系统的传输介质,可以看作光通信系统的骨架和血液。

(二)行业的发展情况

十年前提到中国光纤光缆产业,业界的印象还是厂商数目众多、市场竞争无序、产品质量不高、缺乏核心竞争力。主要体现为技术含量较高的光纤预制棒无法自己生产,只能依赖进口。

随着中国市场影响力的不断扩大,国外的预制棒生产正逐步向国内转移,像日本某些公司与国内光纤制造厂家建立了不同形式的合作,主流厂商对预制棒项目的投资标志着我国光纤光缆行业迈入了一个新的发展阶段,预制棒国内制造逐渐成为发展方向。

从过去3年的数据上看,中国光纤光缆的生产量和销售量已经占据全球市场的50%以上.目前我国大型光纤光缆厂商的光纤预制棒已基本实现了“生产自给”,小厂商仍需要进口光纤预制棒,目前市场上70%的光纤预制棒是自产,只有30%仍需进口。

2015年8月,商务部终裁认定日本、美国的光棒存在倾销,并开始对其征收反倾销税,为国内光纤预制棒销量的进一步增长提供了有利条件。

近些年来,我国光纤光缆市场经历了数轮洗牌,企业数量从曾经最高峰的几百家缩减到目前的几十家,而专业人士预计未来真正在市场上立足的企业将不足十家。

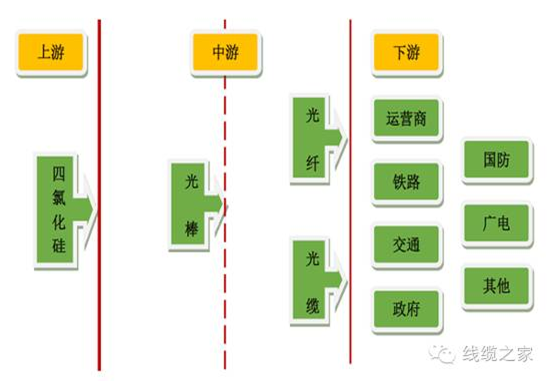

(三)行业产业链介绍

行业的产业链如下图所示:

行业产业链

主要原料为四氯化硅,四氯化硅前几年主要由国外进口,国内厂家所买到的原材料成本普遍都偏高,随着目前国内已有厂家能够提供合格的四氯化硅,四氯化硅的采购成本应该是逐渐下降的趋势。

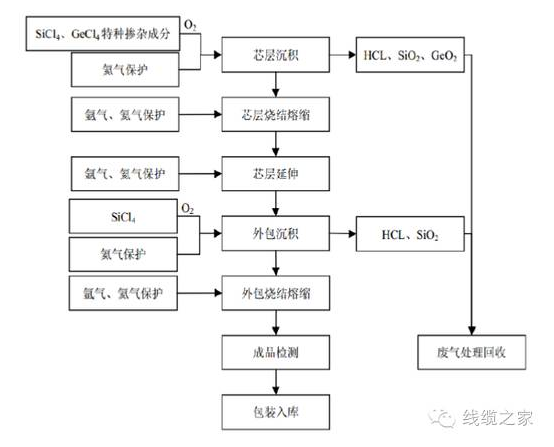

四氯化硅在高温情况下氧化生成二氧化硅,使二氧化硅沉积在靶棒上面,通过高温熔缩形成玻璃,经过延伸之后,再在其表面沉积包层,再熔缩一次,这样就形成了预制棒。VAD法制造预制棒是目前行业内公认的技术最为成熟的预制棒生产技术,VAD法生产工艺流程图如下所示:

VAD法生产工艺流程图

光缆一般由多条光纤封装而成。

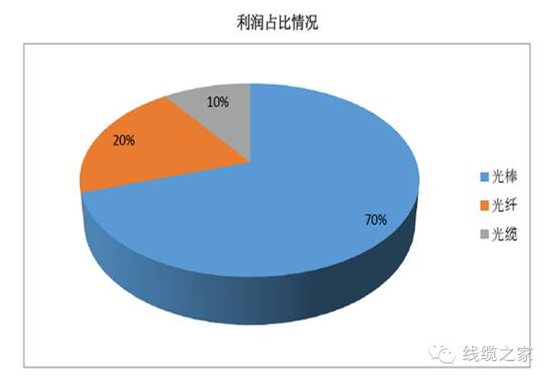

(五)行业价值链分析

在“光棒-光纤-光缆”这条产业链中,光纤预制棒、光纤、光缆所占整个产业链的利润之比约为7:2:1。

利润占比情况

(六)行业进出口结构

国内光缆出口总量2014年为2000万芯公里,而在国内销售的光缆为1.53亿芯公里。对外还有很大的拓展空间。

二、行业需求和产能分析

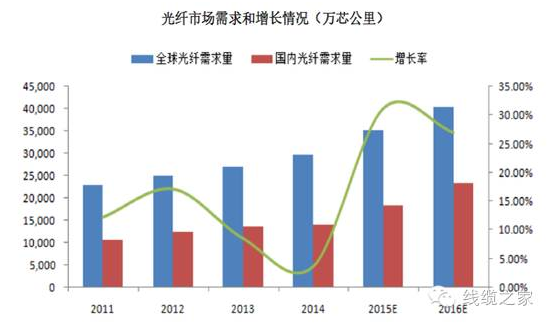

(1)需求分析

2011年、2012年和2013年我国光纤市场总需求分别为10,708万芯公里、12,544万芯公里和13,610万芯公里,分别约占世界总需求的46.79%、50.04%和50.41%。2011年、2012年保持两位数的增长,2013年增长率略有下滑,2014年增长率仅为3.6%。从目前来看,2015年的需求大概为2亿芯公里,2016年国内需求预计会超过2.2亿芯公里,全球占比超过55%。

需求分析

国内的需求主要来自于三大电信运营商,大约占光纤总需求量的80%左右,其他的需求来自非电信行业,主要有广电、国防、铁路、交通、电力能源、政府、行业监控等领域。

从中国移动的招标情况来看,2016年光纤总数量高达9452万芯公里,光缆总数量高达9821万芯公里,打破去年创下的6000万芯公里采购记录。中国联通和中国电信2016年在这部分的投资也是有增无减。

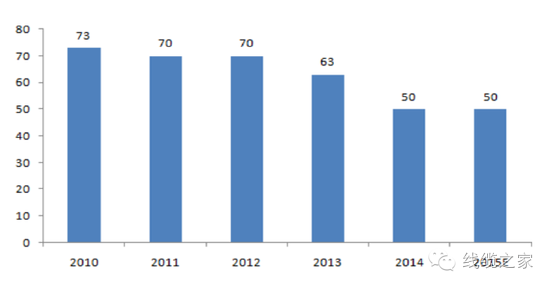

另外,2016年中国移动光纤集采价格上涨了8%~10%.从下图可以看到,国内光纤的集采价格目前处于相对低位。

国内光纤价格历史走势(元/芯公里)

从上市公司公告中得知,一吨光纤预制棒大约能拉丝3万芯公里光纤,按照2016年国内对光纤的需求量2.2亿芯公里来算,大概需要消耗7000万的光纤预制棒。

产能分析

(3)总结:

国内的光纤光缆总体产能明显是过剩的,但是由于运营商基本上只和几家龙头公司合作,从近几年的需求来看,几家行业龙头的产能和需求基本匹配。随着供给侧的改革和光纤预制棒反倾销的实施,还会淘汰一批小企业,行业龙头所占的市场份额会进一步提升。

所以,可以做出以下判断:

行业龙头的光纤产能在2016年不过剩。

光纤预制棒产能在2016年不过剩。

值得担心的是如果未来国内的光纤光缆需求下降,行业龙头们怎样利用好过剩的产能,国际化将是中国光纤光缆厂商的出路。一些新兴市场,尤其处于中东、非洲、拉美的国家都表现出较显著的高增长率;而在中国厂商的崛起下,海外厂商已经逐渐收缩,甚至不再投资光纤光缆。

还有一点值得注意的是随着网络带宽的需求越来越大,特别是400G时代的到来,目前所大规模应用的G.652光纤的传输无法满足400G带宽时代的传输容量,普通光纤向低损耗、超低损耗光纤发展是势在必行的趋势。国内的龙头厂家目前都在积极研发超低损耗光纤,为以后做准备。